新闻资讯

OPEC+国家上周已同意将增产推迟到明年4月,从而延长了整个联盟的减产计划。

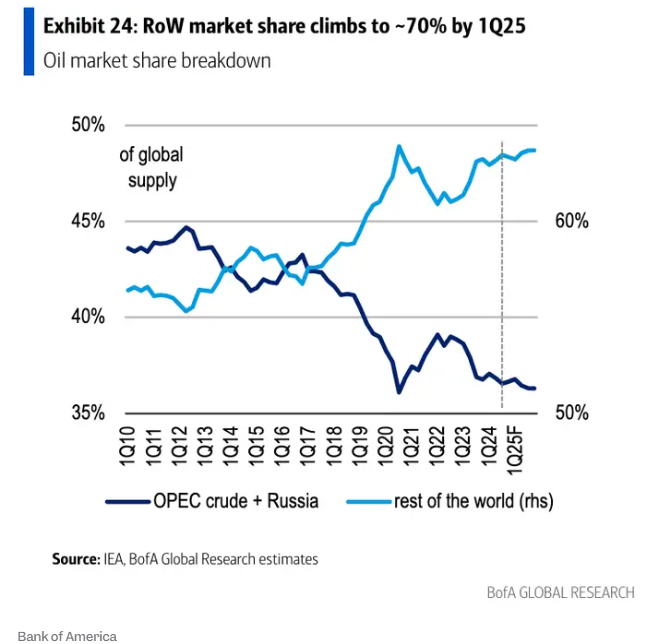

然而,美国**表示,提振油价的努力不太可能奏效。相反,限制供应意味着OPEC+将市场份额拱手让给包括美国在内的非OPEC产油国。

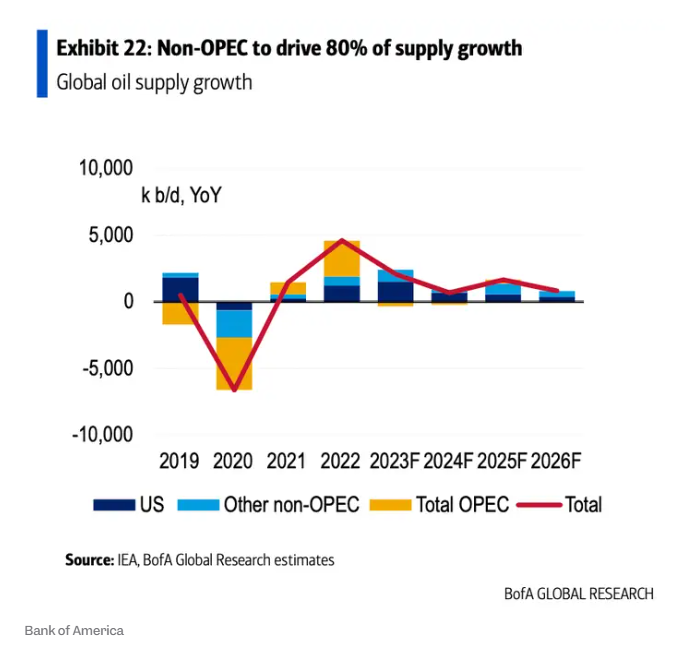

“我们预计到2030年,非OPEC国家的供应增长将占全球需求增长的约75%。换句话说,本世纪20年代OPEC+闲置产能只需被调用约20%,”美国**的一个分析师团队上周五写道。

由沙特领导的OPEC+自2023年年中以来自愿减少石油产量以提振油价。但这些努力收效甚微,国际基准布伦特原油仍较4月份的峰值下跌了12%以上。该联盟今年已经三次推迟增产。

美国**表示,石油需求滞后是罪魁祸首。这个“阿喀琉斯之踵”明年不太可能改善,因为据估计,到2025年,全球石油需求增长将降至每天100万桶以下。世界经济增长放缓是主要原因。

与此同时,非OPEC国家已成为该联盟的眼中钉。美国生产商一直在开采创纪录的石油产量,2024年的月产量将创下历史新高。

美国**表示,“虽然我们预计明年OPEC的供应将增长30万桶/天,但全球石油供应增长的大部分将来自非OPEC生产商。”

该行补充道:“总的来说,我们预测2025年非OPEC产油国的供应将增长140万桶/天,2026年将增长80万桶/天,这些增长将由美国主导,并得到巴西、圭亚那、阿根廷和加拿大等美洲其他国家的支持。”

美国**表示,给OPEC+带来更大挑战的来源在于内部问题。尽管该联盟承诺减少石油产量,但并非所有成员国都遵守该政策。由于低油价导致OPEC经济体的财政预算赤字上升,一些经济体的产量超过了商定的配额。

分析师称:“也许部分原因是,2024年对OPEC配额的遵守情况已经受到影响。尽管自夏季以来总产量有所下降,但迄今为止的产量过剩仍超过了50万桶/天。

不过,市场份额对一些OPEC国家来说可能也很重要。10月,越来越多的传闻称,OPEC领导国沙特计划释放一波石油供应,部分原因是为了重新控制价格并确保其在石油贸易中的主导地位。

RECENT POSTS

RECENT COMMENTS

For Clients

Leave a Reply

Your email address will not be published. Required fields are marked *